消費税 インボイス制度について

- サマリー

本年10月より適格請求書発行事業者(インボイス発行事業者)の登録申請がスタートする。

適格請求書発行事業者となるには,税務署に申請書を提出し登録を受ける必要がある。

申請書は2021年10月1日から提出可能となるが,インボイス制度が開始する2023年10月1日に登録を受けるためには、原則、2023年3月31日までに申請書の提出が必要になる。

改めて制度の概要を整理してご紹介する。

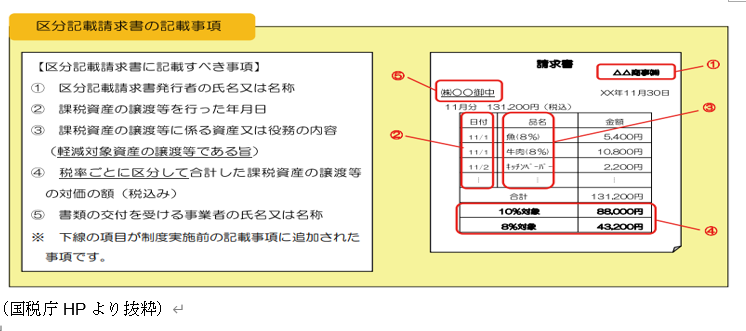

- 区分記載請求書等保存方式(2020年10月から2023年9月まで)

軽減税率制度の実施に伴い仕入税額控除制度は、2020年10月1日から2023年9月30日までの間は区分記載請求書等保存方式となった。

消費税の仕入税額控除をとるためには、区分記載請求書である必要があるため、請求書を受領した時に要件を満たしているか確認が必要になる。また、請求書を発行するときにも請求先で仕入税額控除が取れるように区分記載請求書の記載要件を充足しているか確認が必要だ。

区分記載請求書の記載事項は以下の通り。

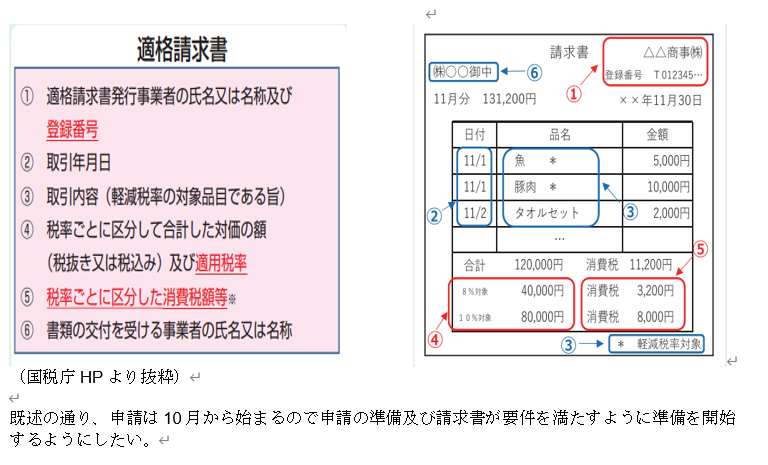

- 適格請求書等保存方式(2023年10月より)

2023年10月1日から複数税率に対応した仕入税額控除の方式として「適格請求書等保存方式」(いわゆるインボイス制度)が導入される。

適格請求書等保存方式の下では、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」の保存が仕入税額控除の要件となる。

なお、適格請求書発行事業者となるためには、税務署長に「適格請求書発行事業者の登録申請書」を提出し登録を受ける必要がある。

適格請求書の記載事項は以下の通り。

投稿者プロフィール

- 税理士

-

湘南地区の国際税理士です。藤沢市在住。東京、神奈川を中心に活動しています。トーマツに20年在籍、ニューヨークにも駐在していました。

I am a tax accountant. My name is Tomotaka Kuwata. I have worked for Deloitte Tohmatsu for 20 yeas and seconded to Deloitte New York. My office is in Yokohama. Please feel free to contact me.

最新の投稿

English2022.06.22Japan corporate tax overview

English2022.06.22Japan corporate tax overview English2022.06.18Godo Kaisha

English2022.06.18Godo Kaisha English2022.06.17Sole proprietor VS company

English2022.06.17Sole proprietor VS company English2022.06.17Blue Tax Payer Benefits

English2022.06.17Blue Tax Payer Benefits