外国株式の譲渡損2

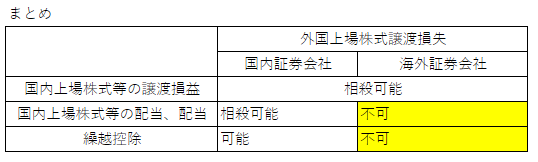

上場株式等に係る譲渡損失の損益通算で間違えやすい点として,海外の金融口座を通じて譲渡した上場株式等の損失を上場株式等の利子所得,配当所得と損益通算してしまうケースが挙げられます。

上場株式等に係る譲渡損失の損益通算が認められるのは,日本国内の金融口座(内閣総理大臣の登録を受けた金融取引業者)を通じて売買等をして発生した上場株式等の譲渡損失に限ります。翌年度以降への損失の繰り越しも同様です。

まとめると以下になります。

投稿者プロフィール

- 税理士

-

湘南地区の国際税理士です。藤沢市在住。東京、神奈川を中心に活動しています。トーマツに20年在籍、ニューヨークにも駐在していました。

I am a tax accountant. My name is Tomotaka Kuwata. I have worked for Deloitte Tohmatsu for 20 yeas and seconded to Deloitte New York. My office is in Yokohama. Please feel free to contact me.

最新の投稿

English2022.06.22Japan corporate tax overview

English2022.06.22Japan corporate tax overview English2022.06.18Godo Kaisha

English2022.06.18Godo Kaisha English2022.06.17Sole proprietor VS company

English2022.06.17Sole proprietor VS company English2022.06.17Blue Tax Payer Benefits

English2022.06.17Blue Tax Payer Benefits