TK-GKスキーム概要

不動産や再生可能エネルギーなどの投資スキームとして最もポピュラーな匿名組合と合同会社を使った手法について、以下の通り法的性格と税務の論点を紹介する。

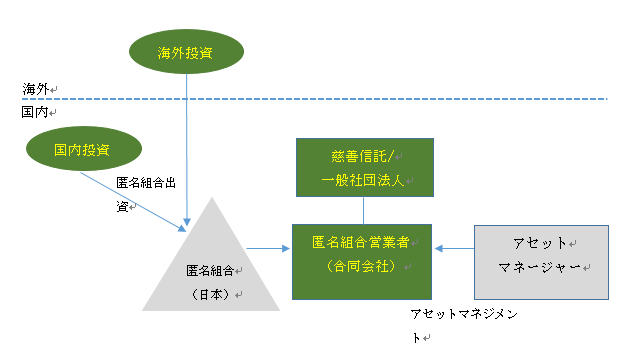

【一般的なストラクチャー図】

- 主な法的性格

① 匿名組合(以下「TK」) は日本の商法に規定される契約形態であり、TK 投資家は資金をTK 営業者へ拠出し、TK事業から生じる利益の分配を受ける権利を取得することとなる。

② TK 投資家の責任は出資金額が上限となる。

③ TK 投資家はTK 事業の運営に関与する権利を持たない。

- 国内TK投資家に対する日本の課税関係

① TK 営業者はTK 事業から生じるすべての収益および費用を認識する。TK 営業者の課税所得の計算上、TK投資家へ分配される利益はTK 営業者の課税所得から控除、TK投資家へ分配する損失はTK営業者の課税所得に加算される。この取り扱いは現実に利益の分配、損失の負担がある必要はない(法人税基本通達14-1-3)。

② TK 投資家への利益の分配は、日本において 20.42% の税率により源泉所得税が課される。

③ TK投資家は法人の場合には、分配された収益に対して法人税が課税される。徴収された源泉税については法人税から控除できる。

- 海外TK投資家に対する日本の課税関係

① 2①と同様

② 2②と同様

③ TK 投資家がTK 営業者と共同して事業を行っているとみなされる場合には、TK が任意組合(ゼネラルパートナーシップと類似する組合)と取り扱われるリスクがある。過去の税務訴訟では、課税庁が匿名組合契約を否定し任意組合契約と事実認定し、法人税30%で課税した事例がある。従って、実際に投資する際には当方までご連絡ください。

以上

目次

投稿者プロフィール

- 税理士

-

湘南地区の国際税理士です。藤沢市在住。東京、神奈川を中心に活動しています。トーマツに20年在籍、ニューヨークにも駐在していました。

I am a tax accountant. My name is Tomotaka Kuwata. I have worked for Deloitte Tohmatsu for 20 yeas and seconded to Deloitte New York. My office is in Yokohama. Please feel free to contact me.

最新の投稿

English2022.06.22Japan corporate tax overview

English2022.06.22Japan corporate tax overview English2022.06.18Godo Kaisha

English2022.06.18Godo Kaisha English2022.06.17Sole proprietor VS company

English2022.06.17Sole proprietor VS company English2022.06.17Blue Tax Payer Benefits

English2022.06.17Blue Tax Payer Benefits